Zumindest bis 2030 wird das Angebot an Lithium und Nickel auf dem Weltmarkt nur knapp den Bedarf decken. Gleichzeitig gibt es erhebliche Planungsunsicherheiten für Anbieter und Nachfrager, etwa bei der Einschätzung, wie sich die Verkaufszahlen von Elektrofahrzeugen entwickeln. Dazu kommen Risiken wie Lieferengpässe und Fachkräftemangel, die das Problem noch verschärfen, so die aktuelle Studie von Roland Berger.

Boom von E-Fahrzeuge und Energiespeichersystemen

„Der Hauptgrund für den steigenden Bedarf an Lithium, Nickel und anderen kritischen Rohstoffen ist die explodierende Nachfrage nach Batterien für Elektrofahrzeuge und Energiespeichersysteme“, sagt Wolfgang Bernhart, Partner bei Roland Berger. „Aber auch für Technologien wie Photovoltaik und Windkraft sowie den Ausbau der Stromnetze sind bestimmte Rohstoffe und veredelte Produkte daraus unverzichtbar.“

China und E-Mobilität mit höchstem Bedarf

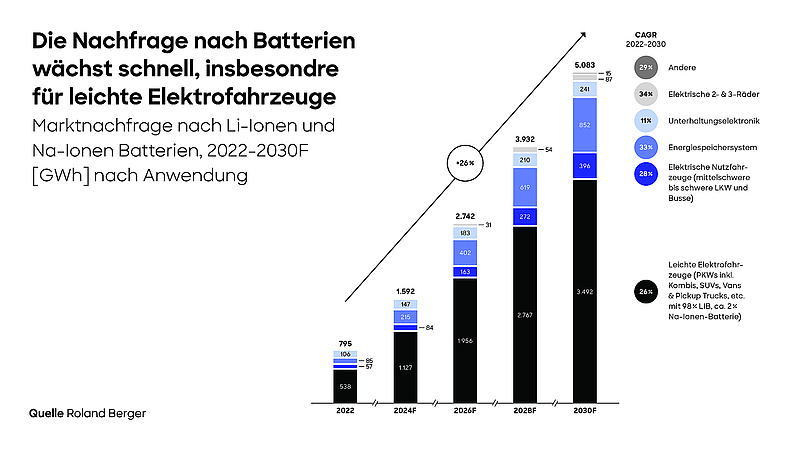

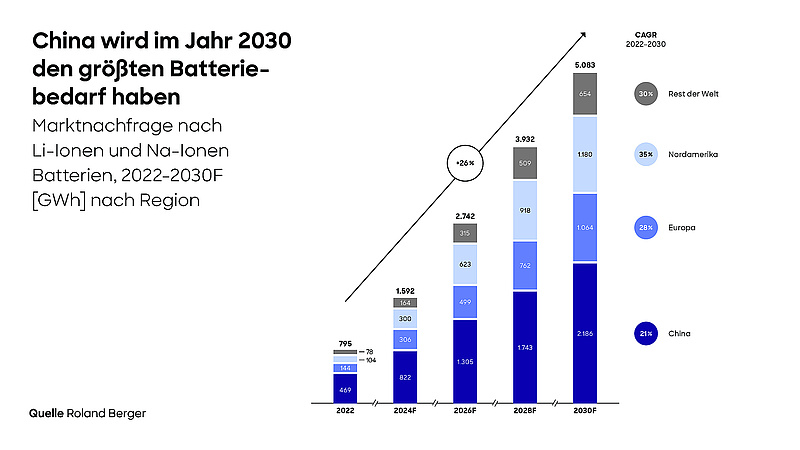

Wurden etwa 2020 noch rund 265 Gigawattstunden (GWh) Kapazität an Lithium-Ionen- und Natrium-Ionen-Batterien nachgefragt, steigt dieser Bedarf bis 2030 auf fast 5.000 GWh. China ist dabei der größte Markt und die Elektromobilität der Sektor mit dem höchsten Bedarf.

Schnell wachsende Bereiche wie Solarenergie, Windkraft, Stromnetze und E-Mobilität werden laut Internationaler Energieagentur bis zum Jahr 2040 fast 90 Prozent der Lithiumnachfrage ausmachen, bei Nickel und Kobalt sind es 60 bis 70 Prozent und bei Kupfer und Seltenen Erdelementen mehr als 40 Prozent.

Problem: Verfügbarkeit

Angesichts der drastisch steigenden Nachfrage wird die Verfügbarkeit der Ressourcen zum kritischen Punkt für weiterverarbeitende Unternehmen wie Batteriezellhersteller oder die Autoindustrie. Zwar dürften die geförderten Mengen an Lithium, Nickel und Kobalt nach derzeitigen Kapazitätsplanungen bis 2030 ausreichend sein. Allerdings sind dafür neue Bergbauprojekte erforderlich, bis zu deren Inbetriebnahme es je nach Mineral bis zu 15 Jahre dauern kann.

Unsicherheits-Faktoren

Angesichts dieser Zeiträume sind Unsicherheiten besonders problematisch: Wer weiß, ob nicht disruptive Technologien in der Zwischenzeit die Marktbedingungen verändern? Oder geopolitische Risiken sich ausweiten und Lieferketten beeinträchtigen? Wie stark sich einzelne Faktoren auswirken können, zeigen die Prognosen zur Entwicklung der Elektrofahrzeugverkäufe und damit der zukünftigen Nachfrage nach Batterierohstoffen: Je nach Szenario bewegen sich die Schätzungen für die kumulierten erforderlichen Investitionen in Abbau und Veredelung von Lithium, Nickel und Kobalt sowie in die Herstellung von Kathodenmaterialien bis 2030 zwischen 165 und 360 Milliarden US-Dollar.

Resiliente Lieferketten als Absicherung – Szenarien durchspielen

„Diese Unwägbarkeiten betreffen alle Akteure der Rohstoffwertschöpfungskette, vom Bergbauunternehmen bis zur Autobranche“, sagt Bernhart. „Gerade für Batteriezell- und Automobilhersteller, aber auch für Unternehmen der Energietechnik ist es aus unserer Sicht daher unverzichtbar, ihre Lieferketten widerstandsfähiger zu gestalten, um Risiken bei der Versorgung mit kritischen Rohstoffen zu minimieren.“

Dafür empfehlen die Roland Berger-Experten neben anderen Instrumenten einen Szenario-basierten Ansatz: Dabei werden mögliche Entwicklungen von Rohstoff- und Absatzmärkten, Technologien, politischen Trends und anderen Faktoren durchgespielt – bis hin zum „Schwarzen Schwan“. Diese Szenarien dienen als zentrale Basis für Entscheidungen, zum Beispiel über Abnahmevereinbarungen, finanzielle Absicherungen, aber auch potenzielle Investitionen in Projekte oder Technologien. „Ziel muss es sein“, so Bernhart, „die Lieferketten stabil und gleichzeitig flexibel zu gestalten, so dass bei Bedarf eine schnelle Reaktion möglich ist.“

TIPP

Die vollständige Studie kann hier heruntergeladen werden:

Resilient supply chains for raw materials | Roland Berger